個人住民税の公的年金からの特別徴収制度の改正内容

公的年金からの特別徴収制度の見直しが行われ、平成28年10月以降に実施する公的年金からの特別徴収が下記のとおり改正されました。

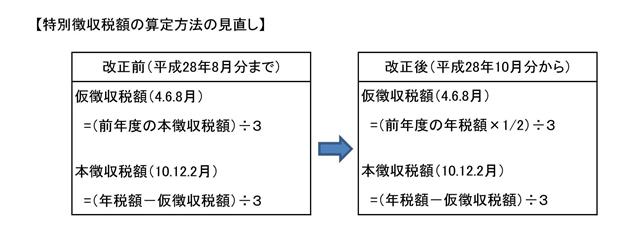

(1)仮徴収税額の算定方法の見直し

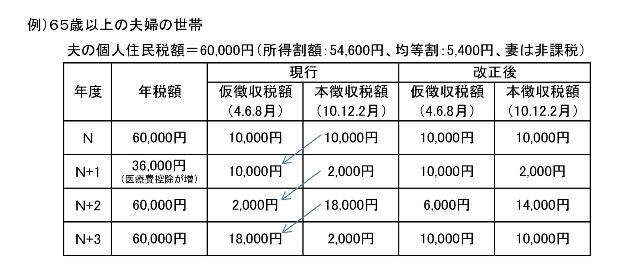

年間の公的年金からの特別徴収税額の平準化を図るため、仮徴収税額(4月・6月・8月)を、前年度の公的年金にかかる特別徴収税額の2分の1に相当する額とします。

改正前の徴収方法では、年税額が前年度の年税額から大きく変動した場合、本徴収額(10月・12月・翌年2月)と、仮徴収額(4月・6月・8月)に差が生じることとなり、一度不均衡が生じると、仮徴収額は前年度の本徴収の額とされていることから、翌年度以降も不均衡を平準化することができませんでした。改正後の計算方法では年税額が2年連続で同額の場合は平準化されます。また、連続で同額とならない場合でも、改正前に比べると不均衡の差は縮小されます。

(2)他市町へ転出、または税額変更があった場合の公的年金からの特別徴収の継続

公的年金からの特別徴収対象者に対して特別徴収税額を通知した後に特別徴収税額が変更された場合や、賦課期日後に他市町村へ転出した場合においても、一定の要件のもと、特別徴収を継続します。

改正前では、賦課期日(1月1日)後に、市外に転出した場合は、特別徴収は中止され普通徴収に切り替わることとなっていましたが、改正後は転出された場合も一定の要件のもと特別徴収を継続することとなります。

この記事に関するお問い合わせ先

- この情報はお役に立ちましたか?

-

お寄せいただいた評価はサイト運営の参考といたします。

更新日:2024年08月16日