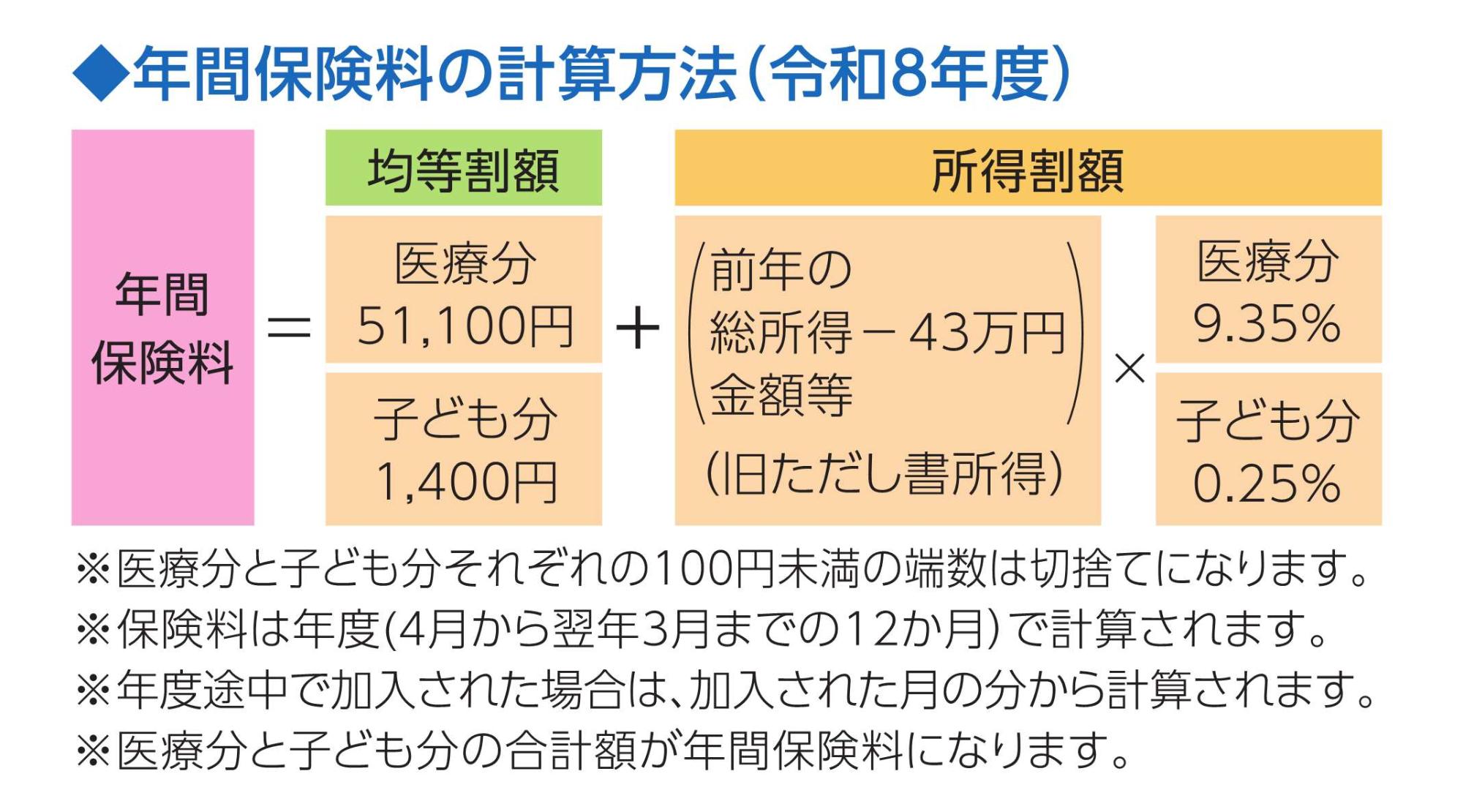

後期高齢者医療保険料の計算方法

後期高齢者医療制度の保険料は、医療分と子ども分それぞれの被保険者全員が負担する「均等割額」と被保険者の前年の所得に応じて負担する「所得割額」を合計して、個人単位で計算されます。

また、医療分の保険料率は2年ごと、子ども分の保険料率は1年ごと各都道府県の広域連合が算定しており、令和8・9年度の保険料率は、医療費の増加などを考慮して、次のとおりです。

| 区分 | 令和8・9年度 | 令和6・7年度 |

|---|---|---|

| 所得割率 | 9.35パーセント | 9.49パーセント |

| 均等割額 | 51,100円 | 42,500円 |

保険料=(均等割額)+(所得割額)基礎控除後の総所得金額等×9.49パーセント

※令和5年の基礎控除後の総所得金額等が58万円を超えない方の令和6年度の所得割額は、8.80パーセントです。

| 令和8年度 | |

|---|---|

| 所得割率 | 0.25% |

| 均等割額 | 1,400円 |

| 賦課限度額 | 21,000円 |

「子ども・子育て支援金制度」が4月1日から始まっています。

この制度は、全世代の皆さんから支援金を拠出いただき、それによる子育て世帯に対する給付の拡充を通じて、子どもや子育て世帯を社会全体で応援する仕組みです。

賦課限度額について

賦課限度額は85万円に変更になりました。

| 年度 | 令和8・9年度 | 令和6・7年度 |

|---|---|---|

| 賦課限度額 | 850,000円 | 800,000円 |

以下の人の令和6年度の賦課限度額は、73万円となります。

・昭和24年3月31日以前に生まれた者

・令和7年3月31日以前に高齢者の医療の確保に関する法律第50条第2号の認定(障害認定)を受け、被保険者の資格を有している者

ただし、昭和24年4月1日から昭和25年3月31日までに生まれた者で75歳に達した後に、当該認定を受けた広域連合の区域内に住所を有しなくなった者を除く。

均等割保険料の軽減措置等が変わります。

均等割額の5割軽減及び2割軽減について、所得の低い方の負担軽減を図るため、軽減判定所得基準額が引き上げられ、軽減対象者が拡大されました。

| 区分 | 新(令和8年度から) | 旧(令和7年度) |

|---|---|---|

| 7割軽減 | 43万円+(給与所得者などの数ー1)×10万円 | 43万円+(給与所得者などの数ー1)×10万円 |

| 5割軽減 | (43万円+(給与所得者などの数ー1)×10万円+31万円×被保険者数) | (43万円+(給与所得者などの数ー1)×10万円+30.5万円×被保険者数) |

| 2割軽減 | (43万円+(給与所得者などの数ー1)×10万円+57万円×被保険者数) | (43万円+(給与所得者などの数ー1)×10万円+56万円×被保険者数) |

(注意)一定の給与所得者(給与収入55万円超)または公的年金などに係る所得を有する者(公的年金などの収入金額60万円超(65歳未満)または110万円超(65歳以上)).

公的年金などに係る特別控除(15万円)後は110万円を125万円となるよう読み替えます。なお、給与に専従者控除のみなし給与や青色事業専従者給与は含まれません。

旧ただし書所得の算定方法の見直し

令和3年度税制改正により、給与所得控除・公的年金等控除が10万円引き下げられるとともに基礎控除が10万円引き上げられました。後期高齢者医療制度においては、地方税法の規定を引用している部分があるため、所得割額の算定に用いる「旧ただし書所得」の算出方法も見直されました。

その他の保険料軽減措置について

被用者保険の被扶養者だった方に対する軽減

社会保険等の被用者保険(いわゆるサラリーマンの健康保険)の被扶養者だった方は、所得割額は減免となり、均等割額は資格取得日から2年間に限り5割軽減されます。

この記事に関するお問い合わせ先

- この情報はお役に立ちましたか?

-

お寄せいただいた評価はサイト運営の参考といたします。

更新日:2026年04月01日